La rendición de cuentas inicial 2021 del Ministerio de Hidrocarburos y Energía puso de manifiesto la continuidad de los planes de exploración que se han ido construyendo en los últimos años. El evento se realizó el 23 de abril de este año, donde se compartió un presupuesto para exploración y explotación de 414 millones de dólares, lo que representa el 53% del total del presupuesto sectorial de 788,87 millones de dólares. Los proyectos específicos de exploración representaban 260,2 millones, lo que es un valor menor al que se destinó a esta fase de la cadena en los últimos años.

En ese evento, el Ministerio presentó un plan al que, nuevamente, han definido como agresivo, que mantiene una estructura diseñada en pasadas gestiones y que busca materializar procesos que han quedado pendientes. Este es el caso de Sararenda, cuyo inicio de exploración data del año 2014. Además, la principal novedad actual es la inclusión de nuevos prospectos, con el objetivo de determinar el potencial petrolero, principalmente en la zona del trópico.

Parte de los proyectos presentados están focalizados en la zona tradicional, donde continúan las tensiones con comunidades locales. Esta situación se debe a las normas promulgadas desde finales del 2014, que incluyen cambios en los términos y tiempo de la consulta, la reformulación de los términos de las compensaciones, la apertura de áreas protegidas a la exploración, la flexibilización del reglamento ambiental para hidrocarburos, las constantes ampliaciones y modificaciones de la frontera petrolera, la imposición de políticas de gestión ambiental del sector y varias otras, que allanan el camino para el asentamiento de empresas en territorios y áreas protegidas.

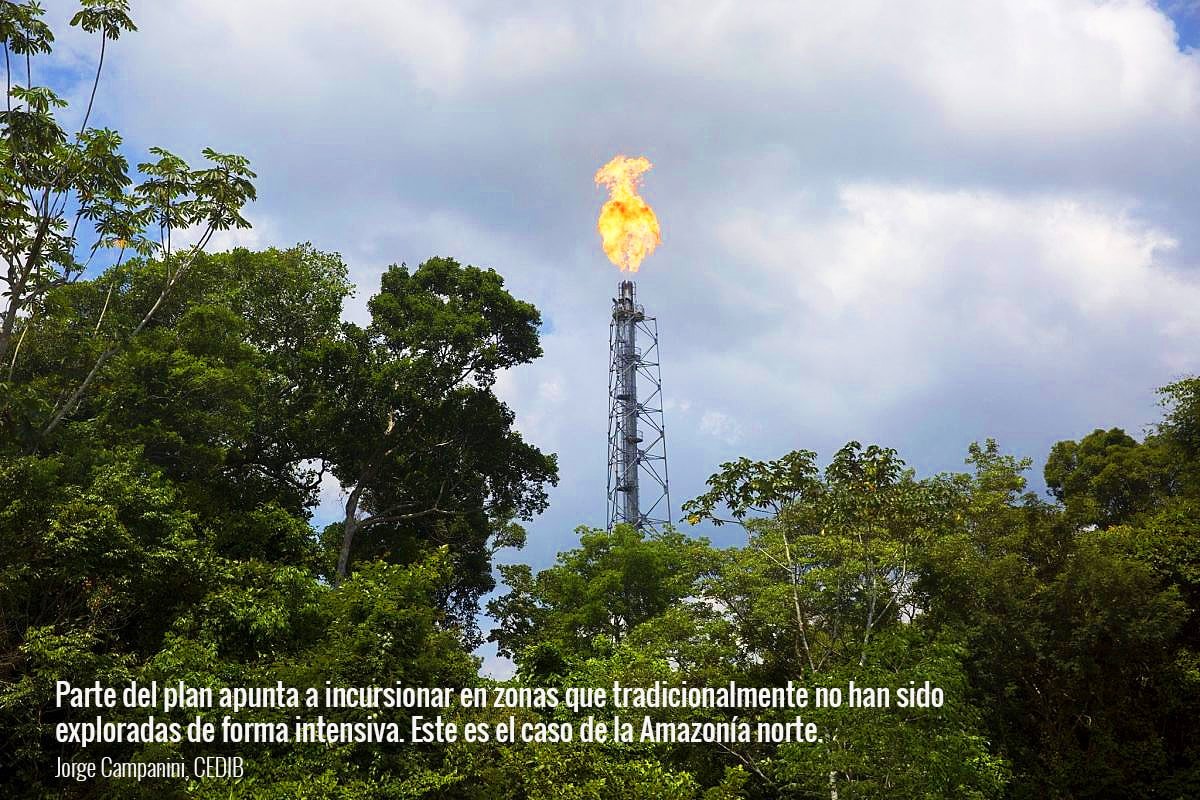

Otra parte del plan apunta a incursionar en zonas que tradicionalmente no han sido exploradas de forma intensiva. Este es el caso de la Amazonía norte, uno de los principales focos donde se pretende continuar con procesos exploratorios recientes, así como, complementar la información ya existente a partir de la perforación de pozos estratigráficos que definirán el avance de proyectos de mayor envergadura en la cuenca del Madre de Dios y sitios aledaños como es el caso del subandino norte y la llanura beniana, a los cuales se sumarían procesos de evaluación complementarios.

También se ha confirmado la decisión política de ingresar a la Reserva Nacional de Fauna y Flora Tariquia, cuyos proyectos de perforación exploratoria por parte de Petrobras Bolivia S.A. y YPFB Chaco S.A., han sido rechazados y resistidos por las comunidades del área, las cuales llevan años luchando en defensa de la integridad de la reserva y contra la violación de sus derechos. Recientemente se está utilizando la crisis energética de la ciudad de Bermejo, para forzar el ingreso de las empresas hacia los bloques Astillero y Churumas, ubicados en la zona sud, dentro de la reserva. En este caso las petroleras han concluido con todos los procesos administrativos, requeridas por el Estado e impuestas a partir de las modificaciones normativas mencionadas, incluyendo la vigencia del nuevo Plan de Manejo Tariquia, que ha sido útil para establecer los proyectos petroleros y que cuentan con contratos vigentes por 40 años.

El nuevo plan

El plan presentado como parte de reactivación sectorial hecho público en fecha 29 de julio, confirma los lineamientos señalados en el informe de rendición de cuentas, pero al mismo tiempo pone de manifiesto la esperanza de un potencial posible de 16 TCF suponiendo un resultado positivo de todos los proyectos. El presupuesto destinado a estos proyectos ya no son los 260,2 millones de dólares mencionados en el evento de abril, sino un nuevo monto de alrededor de 1400 millones de dólares, del que se desconoce la forma de financiamiento.

Evidentemente uno de los principales puntos de atención reside en la Amazonía, donde empezará inmediatamente la perforación del pozo Gomero X1E, sumándose al pozo Mayaya X1E, y se conoce que en carpeta se avanza en las gestiones para el inicio del pozo Copoazu X1E. Los tres pozos tienen el objetivo de evaluar la estratigrafía de la cuenca del Madre de Dios para hacer nuevos proyectos de exploración, que vendrían a reemplazar lo que representó el fracaso de Lliquimuni y complementarían la información de los procesos de sísmica realizados en las áreas de Rio Beni y Nueva Esperanza.

La organización de prioridades de exploración está representada a partir de polos o centros donde va a destinarse la mayoría de las inversiones. Los nuevos polos establecidos constan de los siguientes prospectos/áreas:

- a) Iñau con los prospectos Sauce Mayu, Iñau e Illinchupa;

- b) polo Itacaray que comprende Ingre, Lead Yapucaiti e Itacaray;

- c) polo Domo Oso que establece a Domo Oso y Domo Tarija;

- d) polo Vitiacua con el Lead Vitiacua, Río Salado, Sipotindi y Camatindi;

- e) polo Camiri que comprende Sararenda, Charagua, el Lead Escondida, Opabusú e Irenda;

- f) polo Yarará con el prospecto Yarará, el Lead Yope, Las Delicias, Cané, Yapa y Chorro;

- g) polo La Vertiente que comprende los Leads Sayurenda, Yuarenda, Carandaiti, prospecto Villa Montes, Aguaragüe Centro, Los Monos, San Antonio Oeste y Mayaya Centro.

En la cartera de proyectos están, además, los Periféricos Tatarenda. Se suman a estos, los polos que representan la evaluación, mediante estudios regionales de las cuencas Madre de Dios, Llanura Chaqueña, Llanura Beniana, Subandino Norte. Muchos de estos polos involucran áreas protegidas y territorios indígenas, lo cual es una constante en las últimas gestiones de YPFB.

Los resultados recientes de algunos proyectos exploratorios de larga data, muestran que el nuevo plan tiende a concentrarse en las zonas que han tenido algún grado de éxito y, a partir de ello, continuar con las acciones que se han venido desarrollando, principalmente en la zona tradicional. Esto consiste en reactivar campos antiguos, lo que tuvieron algún resultado favorable, principalmente en los campos Caigua y Los Monos, ambos ubicados en la Parque Nacional – Área de Manejo Integrado Aguaragüe. Ahora, un importante componente del plan reside en la esperanza de que varios de los viejos campos resulten comercializables aunque con volúmenes menores, como dijo en la presentación el Vicepresidente de Administración de Contratos y Fiscalización de YPFB, Ing. Armin Dorgathen, “hay que rascar la olla”, para reemplazar la natural declinación de la producción. l escenario en el que se presenta este plan es bastante complejo. La salida de Petrobras de varios países en los que opera para concentrarse en sus proyectos de ultramar u offshore, deja en incertidumbre al futuro de los principales campos productores de gas como San Alberto o San Antonio. Además de que su inminente salida del sector transporte (Petrobras ha vendido su cuota de participación en el gasoducto Bolivia – Brasil), genera una preocupación en torno a la vinculación con uno de los principales mercados del país. Ante esta perspectiva el sector ha buscado liberalizar el comercio de gas a través de compañías privadas, como AMBAR SM y MT GAS, con las cuales se tienen contratos de compra venta, con volúmenes menores y precios que aún no permiten proyecciones de mediano o largo plazo para el establecimiento de una política nacional de comercialización con Brasil.

Otra de las preocupaciones que genera el plan, es su optimismo respecto a las perspectivas de precios de venta elevados con los cuales podríamos hasta duplicar los ingresos, prácticamente “haciendo lo mismo”, como diría el Ing. Dorgathen en el evento de presentación del nuevo plan. Esto sin considerar cómo van a definirse los nuevos precios respecto a los nuevos contratos con empresas privadas y que no son sustanciales ni alentadores, mucho menos cuando Argentina y Brasil están próximos a desarrollar sus megacampos, Vaca Muerta y el Presal respectivamente. Sin contar con la competencia con el GNL que representa otra de las fuentes de mercado ofrecido por Bolivia.

Posteriormente a la presentación del plan se ha procedido, como en todos los eventos de esta naturaleza, a la firma de acuerdos y memorándums, que incluyen los siguientes:

1) Memorandum de aprobación para firma de contrato para las áreas de Menonita e Iñau con YPFB Andina S.A. e Irenda para YPFB Chaco S.A. Por cierto, esos contratos deberán pasar primero por la Asamblea Legislativa Plurinacional.

2) Memorándum de entendimiento para la evaluación de áreas de la cuenca Madre de Dios en beneficio de YPF sucursal Bolivia S.A., añadiéndose un memorándum específico que implica al área San Telmo Sur que tiene parte de su superficie sobrepuesta a la Reserva Nacional de Fauna y Flora de Tariquia. Esto incrementa el riesgo sobre la reserva, justamente por las recientes declaraciones en torno a la activación de los proyectos que ya se mencionaron en la rendición de cuentas, la eventual intervención del campo Churumas como solución a la crisis energética de Bermejo y la reciente declaración de polo exploratorio al bloque San Telmo Norte (Domo Oso). Con la efectivización de San Telmo Sur la reserva sería prácticamente intervenida en todos sus frentes por los proyectos petroleros.

3) La conclusión de acuerdos de negociación para proceder con las gestiones que desemboquen en contratos para las áreas Ovai y Florida Este con la empresa CANACOL, cuyas gestiones datan del 2018, cuando se escuchó por primera vez sobre esta empresa en similares eventos de promoción y fortalecimiento del sector hidrocarburífero.

La complejidad de la situación regional en torno a los hidrocarburos y su mercado nos llevan a pensar que este plan resultará en otro proceso de desgaste. La crisis que vive el sector es mucho más evidente después de la presentación de este plan. No existe ningún prospecto que vaya a proyectarse en reemplazo de los megacampos existentes, en actual declinación, y los acuerdos firmados son todavía intencionales; aquellos que vayan a materializarse tardarán varios años y en ese tiempo existe una gran incertidumbre en torno a los mercados y los cambios que están sucediendo respecto a nuestra relación comercial con Brasil y Argentina; los prospectos más avanzados e interesantes no lograrían incrementar la producción significativamente de forma inmediata, llevándonos a continuar en un ciclo de mayor gasto/menor reposición, con una crisis de reservas que podría sacarnos del mercado y darse la eventualidad, que a cierto ritmo y, como venimos anunciando desde el CEDIB, terminemos siendo un país importador de gas.

-1-min")